바로 본론으로, 양도소득세 부담에 대해 알아볼까 합니다. 먼저 부담이 무엇인지 알아야 합니다. 이것은 말 그대로 받는 사람에게 일정한 부담을 준다는 의미입니다. 보통 증여라고 하면 재산을 물려주는 것으로 알고 있지만 증여자의 빚도 함께 물려주는 것이라고 이해하기 쉽습니다.

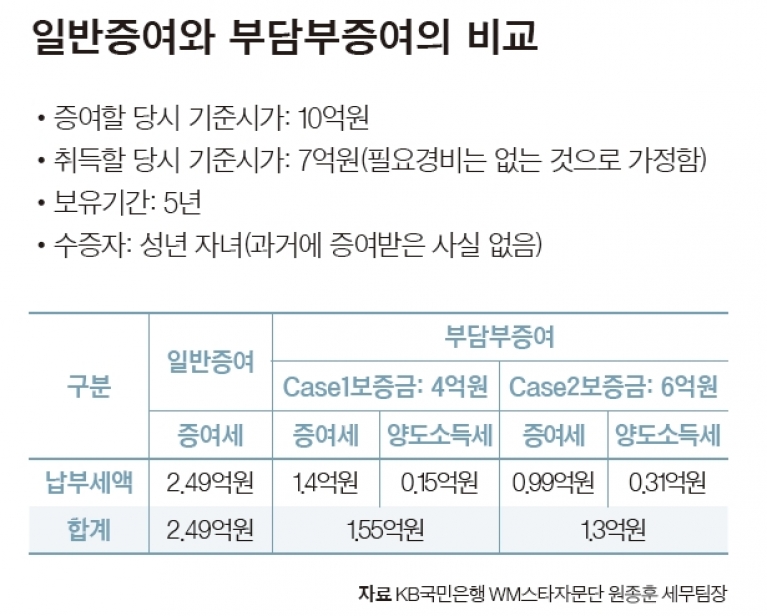

이러한 조건에서 채무는 타인에게 양도한 재산으로 담보가 되어야 하며, 채무는 절차일 현재 담보가 되어야 합니다. 그리고 수혜자는 그 금액을 스스로 갚아야 합니다. 예를 들어, 부모가 대출을 받아 구입한 아파트 등 부동산을 자녀에게 증여하고 관련 이자나 상환액을 부모가 부담하는 경우 부가세, 증여세 등의 세금이 발생할 수 있습니다. 청구되는지 볼게요. 현행 매매가 10억원, 보증금 5억원, 취득금액 5억원이면 매매가에서 보증금을 뺀 나머지 5억원에 대해 적용세율을 적용하므로 지불해야합니다. 이때 1인당 최대 5000만원까지 면제가 가능하지만 이를 뺀 45억원에 대해서는 세금을 내야 한다.

부담금의 양도세율은 20%이고 누진공제는 1000만원이니 4억5000만원에 적용하면 8000만원의 금액이 나온다. 여기에 3%를 곱하면 임의공제액 240만원, 총 7760만원이 된다. 이 돈은 선물을 받는 사람이 지불해야 합니다. 왜 이렇게 세금이 발생하는지 자세히 보면 집값 10억에 5억 원을 더할 수 있고, 부모의 빚이 자식에게 가기 때문에 부담 양도세가 발생한 것이다.

산정방법으로는 취득가액과 양도가액을 통해 알 수 있습니다. 후자에서 전자를 빼고 세율을 곱합니다. 양도가액은 부채금액 5억원이다. 여기서 2억5000만 원이 나온다. 이후 차액 2억5000만원에 세금이 부과된다.

이처럼 양도소득세 부담을 찾는다면 반드시 확인해야 할 것은 면세 요건 충족 여부다. 양도금액이 10억원이면 12억원 이하는 납부세액이 없다. 이 제도를 시행하는 이유는 보유세와 양소세가 인상될 때 세금을 내는 것보다 납부금의 일부를 포함하는 집을 자녀에게 증여함으로써 세금을 줄이는 데 유리하기 때문이다. 모든 조건에서 유리하지 않으니 상황에 맞게 고려하셔야 합니다.