현재 홍콩 ELS의 만기 이슈가 뜨거운 것 같습니다. 적자를 생각하면 원금은 거의 잊혀지는 게 당연하다. 다만, 구독자 수가 상당하기 때문에 피해는…

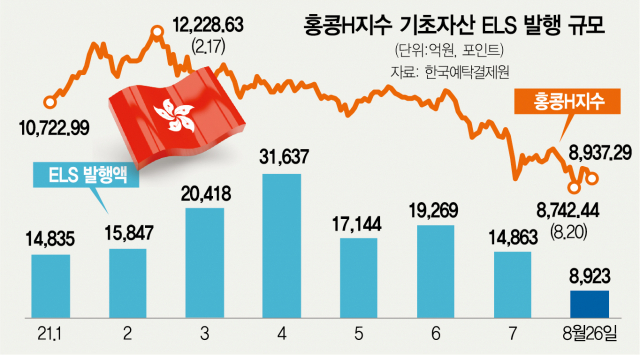

홍콩에서 8조4천억 폭탄 터져…은행 “3조원 손실” 초긴급 홍콩H지수 주식연계증권(ELS)이 수조원 손실 위기에 놓이자 금융감독원이 비상에 나섰다. 판매 은행 및 증권 회사에 대한 전면 조사. H지수 변동에 따른 손실 가능성을 가입자에게 충분히 안내했는지 등 불완전판매가 이루어졌는지 확인한다. n.news.naver.com

금융감독원, 은행·증권사 ‘홍콩 ELS’ 종합조사. 내년 상반기 만기 8조4천억원. 국민은행은 원금손실액이 4조7000억원으로 가장 크다. 원금 손실 가능성이 있는 상품의 대량 판매로 인해 H 지수가 30% 이상 상승해야 손실이 발생한다. “가입 전 충분한 정보를 제공했는지 검토하겠습니다.”

국민은행은 2024년 상반기 기준으로 만기가 가장 크다. 그래서 ELS 상품이 어떤 것인지 간단히 살펴보면, 쉽게 말하면 주가가 일정 수준(보통 50% 이상) 이상 하락하면 ), 원금을 일정 수준으로 유지하면 손실이 나지 않고 7~8%의 높은 금리를 제공하고 있습니다. 그런데 코로나 시대에는 어땠나요? 모든 자산이 영원히 상승할 것 같았고 하락을 외치는 순간 사람들이 당신을 미쳤다고 소리치고 구타할 것입니다. 그리고 이자율이 너무 낮기 때문에 예치금의 2~3%를 내야 했습니다. 당시 7~8% 금리는 이자율의 2~3배가 넘는 수준이었는데, 과연 그 짧은 시간 안에 주가가 하락했을까? 그렇게 생각하는 것이 상식이던 시절이었습니다. 그런데… 주가 폭락이 현실이 됐다. 이에 파급효과가 본격화되자 금융감독원은 원금 손실 가능성 등을 사전에 은행과 증권사가 가입자에게 충분히 고지했는지 집중 점검할 계획이었다. 지난달 국회 국정감사에서는 “상품 자체를 제대로 이해하지 못하는 사람들이 복잡하고 위험성이 높은 파생상품을 은행 창구에서 노인들에게 파는 것이 적절한지 의구심이 크다”고 집중 조사했다. 은행 온라인이 아닌 오프라인으로 접속하는 분들이 대부분 40대 이상으로, 금융상품에 대한 이해도가 극히 낮다고 볼 수 있습니다. 안전하고 고금리 상품에 가입하라고 은행원이 요구하면 거절할 사람이 얼마나 될까요? 이해하고, 먼저 가입하신 분들도 계실 텐데요. 이에 대해 옳고 그름을 판단하겠다고 하는데 입증이 쉬울지 의문이고, 은행이 피해를 전부 보상해주지도 못하니 큰일이다. 아직 위기가 지나갔다고는 할 수 없다. 이 문제는 계속해서 발생합니다.