이제 장마가 시작되고, 비가 오락가락합니다. 수도권을 예로 들면 폭우가 그쳤다가 내리고 알 수 없는 날씨가 이어졌습니다. 제가 그것을 확인해 보겠습니다.

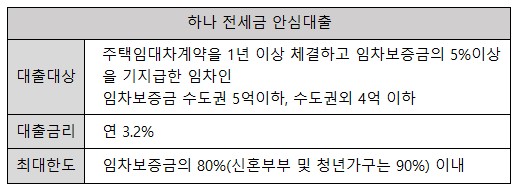

먼저 하나은행 가맹점 대출의 경우 임차인의 자산을 보호하기 위해 보증보험에 가입해야 합니다. 이것은 모든 채권 중개소를 통해 적용될 수 있는 시스템이며, 퇴거가 예정되어 있을 때 세입자의 자금을 가장 먼저 보호하기 때문에 안전하게 시행할 수 있는 시스템입니다. 주로 주택금융공사, 주택도시보증공사, 서울은 보증보험으로 나뉘는데 각 기관의 특징을 알아보겠습니다.

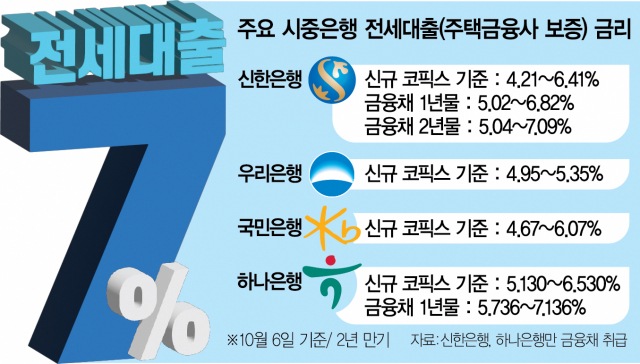

주택금융회사 인허가대출의 경우 보증금 7억원/한도 2억2200만원으로 기본적으로 3개월마다 5.19%씩 변동하는 등 상당히 높은 편이다.

주택도시보증업체 가맹점 대출의 경우 보증금 7억원/한도 4억원으로 담보대출이라고도 합니다. 임차인이 안전하고 편안하게 그렇게 할 수 있도록 실행 시 채권에 서명해야 하기 때문입니다. 최대 25개월 이내 협의가 가능하며, 수도권 외 임대료는 5억 이하로 제한돼 있어 이 부분도 확인이 필요하다. 이것은 또한 HF와 비슷한 비율을 가지며 아직 가장 유리하지 않습니다.

서울보증보험 글로벌론의 경우 보증금 한도 없이 5억원 한도로 받을 수 있어 특히 고가주택의 경우 유리하다고 할 수 있으며, 가족을 기준으로 한 주택소유자는 3억원 이하로 낮춥니다. 소득이 80% 이내일 경우에만 가능하며, 외국인도 가능합니다. 단, 금융비용부담률(DTI)과 소득이 40% 이내여야 합니다. 이자는 위의 상품과 비슷합니다.

사실 이 때문에 현재 하나은행의 전세대출이 우세한 상황은 아니다 HF=순수온라인뱅킹 HUG=1금융3.6%~SGI=2금융3.85%~금융회사가 유리하고 신용등급도 매우 중요하다. 가장 유리한 시간에 받을 수 있습니다.

사실 최근 COFIX 등 기준금리가 빠르게 오르고 있어 타이밍도 중요하다. 특히 많은 금융회사들이 매일, 매달 바뀌기 때문에 언제 자리를 잡을 것인지 결정하는 것이 매우 중요하며, 진행하기 전에 명확하게 이해하는 것이 안전합니다.

.png?type=w800)