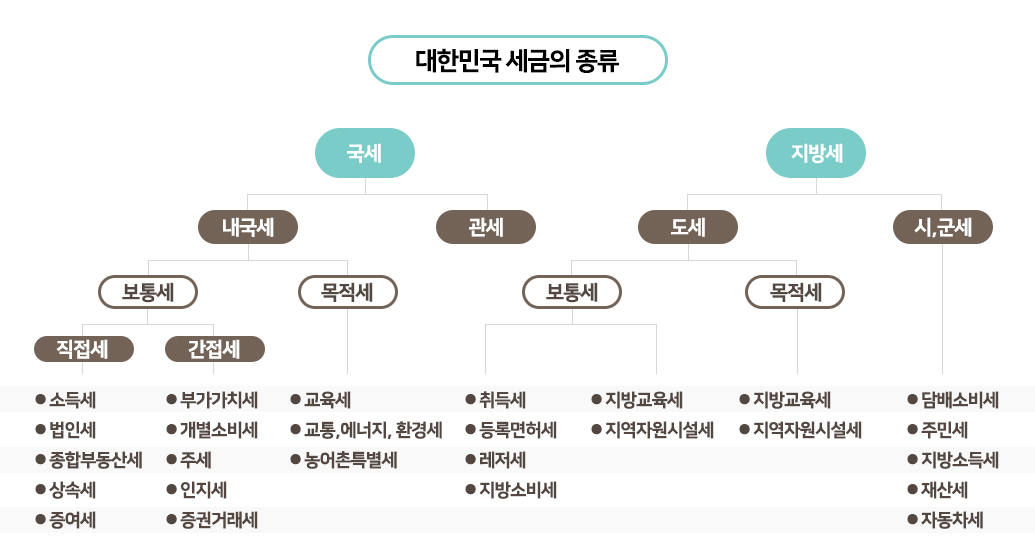

한국에는 많은 종류의 세금이 있습니다. 그런 의미에서 오늘은 국세, 세금, 세율에 대해 정리해 보고자 합니다. 그럼 바로 시작하겠습니다! *국세 및 세율 요약 : 특정소득세 부가가치세 종류 양도세 특정재산세 상속세 증여세

연결소득세는 종합소득세(Global Income Tax)의 약자로 과세기간 동안 전 세계적으로 소득이 있는 사람이 다음해 5월 1일부터 다음해 5월 31일 사이에 신고해야 하는 세금으로 연금을 포함한 것으로 생각하면 된다. 기타소득 최종소득세율을 살펴보겠습니다.

세율 및 누진 공제는 과세 기준에 따라 다릅니다. 금액이 1,200만원 미만인 경우 6% 누진공제가 적용되지 않습니다. 14,900,000원 이상 3억원 미만 : 1,940만원 이상 38%, 5억원 미만 : 2,540만원 ~ 40%, 3,540만원 ~ 42%, 10억원 이하 그 중 하나인 VAT를 살펴보자.

부가가치세(VAT)는 부가가치세의 약자로 재화를 거래하거나 노무를 제공하는 과정에서 벌어들인 이익에 부과되는 세금이다.

일반납세자의 부가가치세율은 업종에 관계없이 10%, 단순납세자의 경우 업종에 따라 세율이 상이하며, 2021년 7월 1일 이후 소매업종에 대한 세율은 15%, 제조업 세율은 20%, 숙박세율은 15% 건설업 25%, 건설업 30%, 금융 및 보험 관련 서비스업 40%, 기타 서비스업 30% <转让税> 고려해야 할 세 번째 주 세금은 양도세입니다.

양도소득세란 Capital Gains Tax의 약자로 토지나 건물, 주식 등의 부동산과 파생상품 등의 양도로 인하여 개인이 발생하는 이익에 대하여 부과하는 세금입니다. .

과세표준 1,400만원 이하는 세율 6%, 누진공제 없음, 5억원 이하는 2,594만원(40%), 10억원 이하는 3,594만원(42%), 초과분은 6594만원, 45%.

종합부동산세는 종합부동산세의 약자로 한국의 재산세 징수대상인 주택과 토지를 유형별로 구분하여 1인당 합산하여 공시가격의 합이 공제금액을 초과하는 경우에는 종부세입니다. 초과분에 대한 세금.

세율을 보자면 2주택 이하 개인만 봐요 과세표준은 3억원 이하 0.5%, 6억원 이하 0.7%, 12억원 이하 1.0%입니다. 25억원 이하는 1.3%, 50억원 이하는 1.5%, 이하 2.0%, 이상 2.7%, 나머지는 사진 참조 <继承税> 이번에는 국세 중 하나인 상속세에 대해 알아보겠습니다.

상속세는 사망 후 무상으로 가족이나 친척에게 재산을 양도할 때 상속받은 재산에 대한 세금입니다. 세율은 1억원 미만 10%, 누진공제 없음, 5억원 미만 1000만원, 10억원 미만 20%, 6천만원 미만 30%, 40% 미만 40%이다. 1억 6000만 원 이상 30억 원 미만. <赠与税> 마지막으로 국세 중 하나인 증여세에 대해 알아보겠습니다. 증여세는 재산을 타인에게 증여할 때 수증자가 부담하는 세금입니다.세율을 살펴보겠습니다. 1억원 미만 10%, 5억원 미만 20%, 10억원 미만 30%, 30억원 미만 40%, 초과 50%, 1만원/1억6천만원/ 46억 원. 오늘은 국세율을 다음과 같이 정리합니다. 궁금증이 풀리셨기를 바랍니다.